受領書と領収書の違い

領収書はお金を受け取った証(あかし)として販売者が購入者に発行する帳票であるのに対し、受領書は物品等何かを受け取った証し(あかし)として販売者が購入者に渡して購入者の受領印をもらって販売者が手元に残す帳票という違いがあります。なお、受領書(受け取った証明)の反対は納品書(納入した証明)となります。2022年1月からの電子帳簿保存法改正で電子データによる受発注を行っている場合、領収書を紙ではなく電子データで保存する義務が生じる等、事業環境にも変化が生じている分野です。

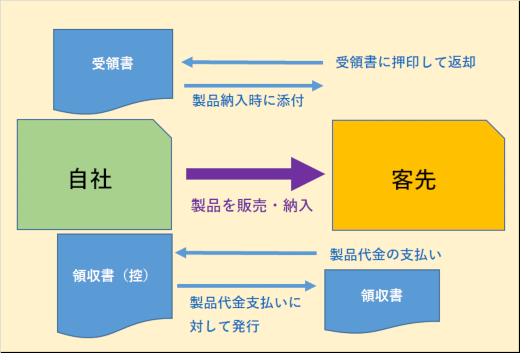

下図の通り、受領書も領収書も発行者はどちらも同じ販売者のほうです。受領書が最終的に販売者へ返ってくるものに対し、領収書は販売者の手元には残らないので、必要があれば領収書控えを同時に発行して保管しておくことになります。

受領書も領収書も法令上は発行義務がない

まず、受領書も領収書も法令上は発行義務がなく、領収書については取引上円滑に進めるために普段発行してなくても相手から求められたら発行するということが慣習とはなっています。ただし法令で強制力のある形での発行義務を規定したものはないのが実情です。

受領書と領収書は、どちらも納入/販売するほうが発行する帳票には違いがありませんが、大きな違いとしては、販売者と購入者のどちらの手元に残ってどちらが保管するかという点と、保存義務についてです。法令上、領収書は保存期間が定められていますが、これは領収書を相手方が発行して自身も受領した場合です。発行がなかったり、受領しなかった場合は保存義務が発生しません。

受領書にいたっては自身が発行して相手に受領印を押印してもらうものであるため、自分で発行しなければそもそも帳票も存在しないことになります。保存義務もありません。これについてはよく誤解されている方もおられます。受領書が廃止できないといわれている方は、領収書と混同していることがあります。

つまり、受領書は税務上のエビデンス(証憑)として明確に規定されていない為、自分が発行して手元に返ってきたものであっても法人税法、所得税法での7年の保存義務のある法定保存書類には該当しないということになります。ただし、支払いを受けた代金の受領書として、領収書のかわりに発行する物については領収書と同等のものとなり、受け取ったほうは7年の保存義務が生じることになります。また発行する側が「控え」を発行している場合も、その控えを7年保存する義務が出てきます。

証憑とはつまるところ、証拠のことで架空のやり取りではありませんよ、たしかに売買等伴う受領したことを証明しましたよというものなのですが、こうした事情により会社によっては保存すべき書類としてルール化されていないこともあります。納品書や検収書については、税務上も保存期間が定められたれっきとした証憑になります。検収書を発行している場合、相手から受け取ったものがたしかに契約で取り決めたものであるということを証明するものでもあるため、受領したことが前提となります。したがって、受領データの代用とすることもできます。

在庫管理の分野では入庫の際、納入業者に対して受領書を返却するということがよく行われますが、ここには受領したことがわかる「受領」や「受領印」という言葉が書かれており、加えて何年何月何日に受け取ったのかわかるよう日付が判子についていることが一般的です。

ただし、実はこの受領書は業界によっては廃止されつつあります。取引の受発注がオンラインでなされるタイプのものであると、受領したデータ自体がシステムから落とせるうえ、そちらのほうが早く紛失や照合の手間がかからないというメリットがあります。

検収書や納品書も電子化しているところもありますが、これらが税務上の証憑という性質があるのとは反対に、受領書は受け取った側がどう活用するかという任意の伝票ですので、取引や納入の回数が多い業界だとこの取り回しだけで相当の時間を食うことになります。また、受領書の枚数が非常に多くなります。会社によっては1日の発行枚数が数千枚に達することも珍しくないでしょう。こうしたことからペーパーレス化もしくは廃止というのが潮流となりつつあります。

受領書は廃止できるか

受領書の役割は、受け取ったことを出荷した側に伝えるためのものです。これに代わる方法があるなら、特に紙にこだわる必要もないので、要は受け取る側の利便性次第ということになります。法人取引であれば、とにかく受領書の枚数は多く、書類倉庫が一定期間ごとに入れ替えないとパンクするという話はよく聞きます。また、日付や品目・製品ごとに分類し保存するというのは大変な手間です。

検収書や納品書には受け取ってしまうと保存義務があるため、すべての取引に付随するこれらの書類は一定の期間会社内で保存されますが、同様に受領書も、となると枚数がとにかく多く実質保管していても過去のものもは探せないという声もよく聞きます。

実際のところ、受領書は検収書でほぼ代用できます。受領書がないと万が一納品したのに受け取っていないといわれたときに言い返せない、という方もおられますが、そもそも紙の受領書だってきちんと返却されるという保証はどこにもありません。製品を納入したのに紙の受領書がない、という場合は黙って無償代替するのかという問題です。

また受領処理と検収処理はほぼ同時期に行っている会社が多く、特にオンラインで行う場合は、受領と同時に検収も上がるシステムが多いといえます。この場合、受領印を押印して返却するという手間をかけても、信頼性を担保することすらできません。

また受領書と同一の機能を持つ帳票を発行していることもあり、本当に必要な伝票が何なのか今一度見直す価値はあると思います。事務担当の方に丸投げしている業務と思いますが、この単純作業はとにかく一定の時間を消費し、あまりやりがいのあるものではないので廃止して別の業務へ注力したほうが会社にとっても作業者にとってもよいといえます。

廃止する場合は、受け取り側となる相手に不都合がないかよく確認する必要はありますが、確認のポイントとしては以下の内容となります。

税務上の問題がないか

自社と受け取り側の双方で確認がいりますが、法令上は必要ありません。上述した通り、法令上必要になるのは、納品書や検収書です。

どうしても必要だというのであれば、それが紙ではない困る理由を紐解いていくと、不要ということが分かると思います。電子データでも十分代用できますし、そもそも検収データが受領時に出せるようになっているのであれば無くても問題はないかと思います。

内部統制上の問題はないか

受領書の発行廃止によって、架空の納品実績を作ったり、製品の中抜きを行ったりというような不正が起きないかという点がポイントになります。受領書をもとに支払いを行うわけではないので、基本的に内部統制上の問題はないといえます。納入されたことのチェックとコントールは受領書によってなされているわけではないためです。

言い換えると受領書があるかないかという点と、上記で述べた不正は無関係ということになります。

下請法や契約上の問題はないか

商業取引において、受領書を発行しなくてはならないという法令やルールはありません。個々の会社の契約で決めることで、納品書や検収書は必要ですが、そもそも契約書にあえて受領書のやり取りを行うことという取り決めがない限り不要ということになります。

下請法というのは受領した日から起算して何日以内の支払いが適用される取引がありますが、受領した日がシステムや検収書でわかるのであれば、わざわざ紙での発行をする必要もないということです。

ただ、下請法対象事業者から物品を受領した日がわからない、という場合は少々問題で何らかのエビデンスとなるデータを残す必要があります。この辺りは検収日起算ではなく、受領日から起算して支払い期限が設定されていることに起因します。

納入実績や履歴の確認方法は別の方法が担保されているか

オンラインで受発注を行うタイプの取引が増えていますが、それであれば、納入実績や検収実績もシステムで残るものが大半です。システムがなくとも検収書や納品書で確認可能ということであれば、受領書がなくてもよいといえます。

在庫管理上の受け払いは納品書と現物のバーコードスキャン等で行うことが多いため、それに付随して受領書の押印返送というのは単純作業ではありますが、廃止できれば業務工数の低減につながる可能性があります。

以上から、どちらも紙の発注書を使った取引でないのであれば、電子データとして残す流れになりつつありますが、受領書においてはそもそもそれが本当に必要なのかという点も吟味すべき点になります。1日に何回も納入が発生する多回納入で大量の部品をやり取りする自動車業界では、会社によってはすでに受領書のやり取りがなくなっており、納品書のやり取りもデータのやり取りにかわっています。

「受領書と領収書の違い」に関する記事一覧

- 会社の書類や帳票の保存期間の一覧

- 納品書控と受領書の違い

- 棚卸に必要な英語表現|実地棚卸立会から棚卸票、英語での在庫用語

- 英語で品質保持期限は何というか

- FIFOとは|先入先出における在庫管理

- 製造や生産におけるFG、WIP、RM、SFGの意味|完成品、仕掛品、半製品、原材料を英語で言うと

- 自動車部品や工場でいわれるストアとは何か

- かんばん枚数の設定・計算方法|かんばんサイクルの1-1-1や1-1-2の意味とは

- ライン側、「ラインそく」とは何か

- パレタイズコードとは

- 段取り替えの意味、その改善方法とは

- 内示とは|発注や注文における内示情報を製造で活用

- 廃却証明書のフォーマットと英語テンプレート|廃却証明書はなぜ必要か

- レスターの意味とは

- 在庫管理でのエクセルテンプレート

- 在庫の横持とは

- シェルフライフの意味とは

- 在庫における粉飾とは

- 在庫金利の考え方と計算方法とは

- 廃棄と廃却の違いは

- 在庫管理の定義

- 不動在庫の定義とルール

- 在庫の日数はどうやって決める?

- 膠着在庫を英語でいうと

- 長期在庫の定義とは|長期滞留のデメリットと処分方法

- 倉庫における錆対策

- 製品と商品の違い

- 内外作区分の意味とは

- 不動在庫と滞留在庫の違い

- 在庫回転期間の業種別目安と計算方法

- 在庫率とは何か

- 在庫管理における最低在庫、適正在庫とは

- 在庫管理の目的と目標設定

- 在庫にまつわる不正の手口

- 棚卸資産と在庫の違い

- 工場在庫と営業在庫

- 在庫の押し込み

- 商物分離のメリットとデメリット

- 受領書と領収書の違い

- CCCの計算式とは

- 在庫の廃棄ルールについて

- デカップリング在庫の意味とは

- 棚卸における出量、欠量とは何か

- 在庫におけるDOHの意味とは|DOHは英語で何の略語か

- SKUの意味と例

スポンサーリンク