長期在庫の定義とは|長期滞留のデメリットと処分方法

在庫管理の世界でいう「長期在庫」の定義は、各社でバラバラというのが実態です。共通しているのは、一定以上の期間、在庫が販売や出荷されることなく滞留しているか膠着している在庫という意味の部分とそれによって引き起こされるデメリットの内容です。英語では、retained stock、slow moving inventory、dead stock、obsolete stockといった表現がこの意味に適合します。

- 長期在庫の定義とは|長期滞留のデメリットと処分方法|目次

実務上、定義は各社で決める

「長期」は単に長い期間を意味する言葉であるため、これが3年なのか、1年と捉えるか、はたまた6か月と捉えるか、3カ月なのかによって在庫管理の実務では在庫のカテゴリーがかわり、取り扱い方も変わってくるということになります。あるいは期間だけでなく、「販売見込みが不明であること」や「販売見込みがないこと」を条件に加えているケースもあります。法令や慣習でどの業界・業種にも合致する定義というのはないため、各社で定義付けすることになります

用語の定義をどのように設定するかというのは、業務マニュアルの作成にはじまり、仕事の根幹にかかわる部分になるため、もし曖昧な状態であるなら明確な基準を定めたほうがよいでしょう。

というのも、在庫は多くのケースでその滞留期間によって分類を分けて運用方法の設定や対策検討をするためです。つまり通常の在庫と、不動在庫や長期在庫を分けて運用するということになります。ただしこれにも注意が必要で、業務上必要ないのに細かい分類を作りすぎるとかえって混乱を招くので、必要な単位までの分類にしつつ、さらに同じ意味を持つ在庫用語があるなら統一してどちらかを正式には使用する、という社内ルールを作るのも効率運用の一つの方法です。紛らわしいので長期在庫という用語は使わないと決めている会社もあります。不動在庫、長期在庫、膠着在庫、不良在庫、滞留在庫といった用語は定義さえはっきりさせておけば、一つにまとめてしまっても支障はないという考え方もあります。

長期滞留によるデメリット

売れない在庫を長期間保有すると以下のようなコストがかかってきます。つまり、適正在庫をこえた滞留品を長期間もつことに何のメリットもありません。管理コストは在庫購入金額や廃棄損に比べると小さく見えるため大したことはない、在庫はとりあえずいつかは売れるかもしれないので持っておくようにということを言われる現場もありますが、実は計算すると毎日かかっていることが分かります。

また会計上は在庫を捨てなくても、一定期間膠着した在庫はその価値を下げることがルールとして義務付けられていますので、売れない在庫は決算上も損失にしかならないということになります。これは10年前に1000万円分購入した在庫がまったく売れず、この先も売れる見込みがないにもかかわらず、会社の資産価格として1000万円のまま、決算書つまり貸借対照表に載せてしまってよいのかという問題です。在庫の価値が下がっているならそれにあわせて適切な価値に下げてから計上しましょうというルールを徹底しないと、財務諸表の信頼性を損なうことになってしまいます。したがって、在庫の価値を下げる処理をする際に、評価損として計上されることになります。

- 在庫を購入する資金を調達するコスト

- 倉庫を借りて運用するコスト(外部契約倉庫:保管費、入出庫費用 倉庫からの輸送費 自社倉庫:光熱費・建設費の償却費、運用にかかる人件費、横持ち費用)

- 在庫価値の低下(評価減、評価損)のコスト:紛失、品質劣化、返品、販売見込みがなくなる、販売価格の低下、廃却

在庫購入する資金の金利は、すでに在庫を購入済みなので関係ないのではと思われる方もいるかもしれませんが、在庫が売れて借りた分の資金回収ができるまでは毎日かかるものになります。詳しくは在庫金利の考え方と計算方法とはに記載しましたのでよろしければご覧ください。

処分方法

長期在庫の処分は、物理的に捨てる方法と帳簿上評価減や評価損として計上する方法の二つがセットになります。在庫廃棄や廃却の手続きを行う際、棚卸資産廃却損として、棚卸減耗損という科目がよく使われます。

物理的に捨てる場合は、産業廃棄物処理業者に依頼することになるため、その費用がかかりますが、在庫の価値の評価を下げる評価減も発生した期の決算書に計上していく必要が出てきますので、会社の業績に影響してきます。

会計の上では、廃棄した損失分を売上原価に入れてしまう方法と特別損失や営業外費用に計上する方法とがあります。売上原価に入れるというのは、定期的に在庫を捨てたり評価減することが分かり切っているような場合で、これをやると営業利益が低くなってしまうデメリットがあります。

在庫が売れ残ったというようなシチュエーションで一気に処分した場合、ここに入れてしまうと本来の営業利益がよく見えなくなり、損益計算書の中でもデメリットにしかならない為、金額が大きく突発的なものであれば通常は商品廃棄損として特別損失に計上されます。費用がそこまで大きくない場合は、営業外費用として計上します。

在庫を流動見込みや滞留期間によって分けるのはなぜか

在庫の適正化をはかるときにまず最初にやるのは、現物在庫の把握ですが、この中で製品ごとに全体の何割を占めている在庫なのか、その回転率はどれくらいかという指標でプロットしていき、金額が大きく悪影響を与えているものから対処していくと効果が出しやすくなります。

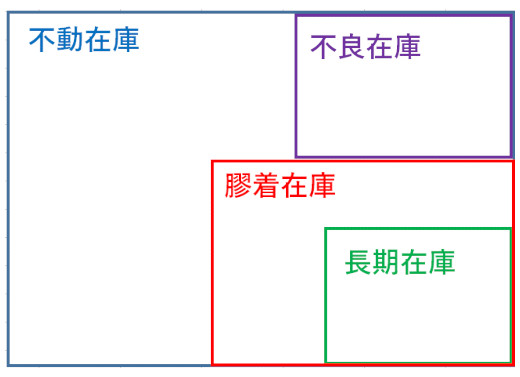

例えば、1年以上も流動がない長期在庫が全体の50%もある、ということになれば、この長期在庫をどのように削減するかが重要課題になります。このときに在庫の種別をさらに分けて層別すると問題が明確になってくることもあります。例えば、長期在庫と一括りにしているものに下表のような定義付けをして分類してみたら、在庫構成の問題が見えてくることがあります。在庫の金額を面積表わすとして、以下のような図にするとわかりやすくなります。

この図の例では、例えば以下のような定義の場合が考えられます。

| 在庫分類 | 定義 |

|---|---|

| 長期在庫 | 1年以上滞留している在庫 |

| 膠着在庫 | 6カ月以上滞留している在庫 |

| 不良在庫 | 錆や劣化など品質上の問題で出荷できず滞留している在庫 |

| 不動在庫 | 6カ月以上滞留している、量産打ち切りや型落ちとなっている在庫、不良在庫のいずれかに該当する在庫 |

ここでやろうとしているのは、いわゆる在庫の「みえる化」(見える化)です。現状がどうなっているかをまずは把握してから在庫の構成を分析していくという手順になります。

このための一助になるのであれば、在庫を分類して定義付けしておくことのメリットが出てきます。

決算時の評価減にする対象を選ぶ際にも使用

また、在庫管理上は上記としても、もう一つ、会計上でも在庫は陳腐化して従来の価格で売れない状態にあった際に評価価格を下げなければならないというルールがあります。これを実施するために、在庫を保管している期間によって細かく定義を分類して活用する、という方法にも使われます。

在庫の価値を下げる評価減の実施義務については、「棚卸資産の評価に関する会計基準」で定められていることで、例えば仕入れ時に100万円の価値があったものでも、10年も売れずに滞留した挙句にモデルチェンジで修理用以外に売れる見込みもほぼないとなった場合、帳簿上の在庫の価値を100万円の価値のままにしておくと、実態と異なる決算書が出来上がってしまいます。そこで一定のルールを設けて仕入れ時には100万円だったこの在庫を評価減し、50万円なり、10万円なり、0円なりにする会計処理が必要になります。

この下げ方の計算方法、つまり在庫の評価方法については「棚卸資産の評価に関する会計基準」に細かく定められていますが、いったいどういうものが評価減の対象となるかは以下の3つの括りが紹介されており、各企業ごとに設定してよいことになっています(ただし毎期の利益の都合で評価減にする対象を変えてしまっては決算書の信頼性が損なわれるので、変更にも一定のルールが設けられています)。

| 物理的な劣化 | 傷・汚れ・錆・品質劣化など、在庫品の保管中に何らかの品質低下が起きて本来の用途で使うことができなくなった。 |

|---|---|

| 経済的な劣化 | モデルチェンジや流行遅れ、新製品の販売開始による型落ちなどによって、在庫の価値が経済的に陳腐化して価値が低下した。 |

| 市場の需給変化 | 販売見込みが打ち切り等により無くなったり、補修専用品になったりして本来の販売金額・数量での出荷が見込めなくなった。 |

例えば、ある企業で長期在庫の定義を1年間流動がないものと定め、これは業界の商慣習や特性上、上記の「市場の需給変化」に相当するというのであれば、長期在庫に分類されたものを評価減するというルールを設定して決算時に活用することになります。

一方、物理的な劣化を起こした在庫を「不良在庫」と定義づけるなら、ここに分類された在庫も同様に、評価減となります。

こうした用途で使う場合は、例えば「不動在庫」といった大きな分類を一つ作り、その中に入る在庫はすべて評価減とする、というルールが便利です。イメージとしては上で紹介した図のような構造になります。

「長期在庫の定義とは|長期滞留のデメリットと処分方法」に関する記事一覧

- 棚卸に必要な英語表現|実地棚卸立会から棚卸票、英語での在庫用語

- 英語で品質保持期限は何というか

- FIFOとは|先入先出における在庫管理

- 製造や生産におけるFG、WIP、RM、SFGの意味|完成品、仕掛品、半製品、原材料を英語で言うと

- 自動車部品や工場でいわれるストアとは何か

- かんばん枚数の設定・計算方法|かんばんサイクルの1-1-1や1-1-2の意味とは

- ライン側、「ラインそく」とは何か

- パレタイズコードとは

- 段取り替えの意味、その改善方法とは

- 内示とは|発注や注文における内示情報を製造で活用

- 廃却証明書のフォーマットと英語テンプレート|廃却証明書はなぜ必要か

- レスターの意味とは

- 在庫管理でのエクセルテンプレート

- 在庫の横持とは

- シェルフライフの意味とは

- 在庫における粉飾とは

- 在庫金利の考え方と計算方法とは

- 廃棄と廃却の違いは

- 在庫管理の定義

- 不動在庫の定義とルール

- 在庫の日数はどうやって決める?

- 膠着在庫を英語でいうと

- 長期在庫の定義とは|長期滞留のデメリットと処分方法

- 倉庫における錆対策

- 製品と商品の違い

- 内外作区分の意味とは

- 不動在庫と滞留在庫の違い

- 在庫回転期間の業種別目安と計算方法

- 在庫率とは何か

- 在庫管理における最低在庫、適正在庫とは

- 在庫管理の目的と目標設定

- 在庫にまつわる不正の手口

- 棚卸資産と在庫の違い

- 工場在庫と営業在庫

- 在庫の押し込み

- 商物分離のメリットとデメリット

- 受領書と領収書の違い

- CCCの計算式とは

- 在庫の廃棄ルールについて

- デカップリング在庫の意味とは

- 棚卸における出量、欠量とは何か

- 在庫におけるDOHの意味とは|DOHは英語で何の略語か

- SKUの意味と例

スポンサーリンク