棚卸における積送品とは

棚卸の際に積送品(読み方:せきそうひん)を区別して計上する必要があるのは、自社の在庫であるものの、客先へ納入のため輸送中やトラックに積載済などの理由で棚卸のカウント対象としている倉庫に現物がないためです。積送とは輸送中のもののことですが、帳簿上輸送中の扱いとせざるを得ない在庫全般を積送品として棚卸の際はデータから抽出する業務を行わないと、自社の在庫が正しく計上できません。

- 棚卸における積送品とは|目次

自社の取引形態すべての理解が必要

棚卸でもっとも難しいのがこの積送品の計上とも言われます。カウント自体が難しい倉庫や取引形態もたしかにありますが、一般には、ある日のある時間に入庫と出庫を止めて、その時点での倉庫の数を数えるというのが棚卸の基本であるため、手順や方法さえ間違えなければ、特段難しい業務というわけでありません。

つまるところ、カウントをする対象の倉庫にあるもので、棚卸品として計上すべきものをすべてカウントできていればよい、ということになります。

ただし積送品については例外で、意味としては「輸送中の在庫」ということになりますが、実地棚卸を行っている倉庫でカウントすることができなかったものをこの括りに入れて、在庫として計上する必要があります。現物に棚札等のエフをつけたり、実際に目視でカウントすることができない在庫であるため、注文データ等からその対象品と数量を抽出する作業を実施することになります。

例えば、A倉庫で3月31日の17時に実地棚卸を実施したとします。3月31日の14時に出荷済みのものはこのときA倉庫にはありませんが、この品物が4月1日に客先に納入される為トラックに積み込まれ、積送中となっている場合、3月31日が期末日で客先検収基準を取引ルールとしている会社なら、この品物は自社の在庫としてカウントする必要があります。オーダー情報からこうした在庫を積送品として探して計上することになります。

この例では客先への出荷に対してみていますが、例えば別のB倉庫やC工場からA倉庫に対し3月31日19時に品物が入ったとします。B倉庫でもC工場でも実地棚卸は3月31日17時に終わっており、どちらも3月31日の午前中に品物をA工場に向けて出荷していたとしたら、この品物を実地棚卸の時にカウントしている倉庫や工場がないことになります。これも積送品としてカウントする必要のあるものです。

積送を正しく切り分けるためには、自社が行っている販売、仕入のそれぞれの取引において、どの時点で自社の在庫(財産)となるかという理解が不可欠です。

積送の4類型

積送品は大別すると以下の4パターンのものを抽出して計上することになります。大きくは、客先に対しての出荷品と、当社の仕入品の2つについてそれぞれ積送を探していくことになります。

- 1.棚卸のときにすでに出荷済みだが、まだ客先へ納入されていないもの

- 2.棚卸のときになかったが、棚卸当日に入荷してきたもの(自社資産となる品物を保管する倉庫や工場から出荷された場合、それらの出荷元でも在庫として計上されていないもの)

- 3.自社が購入した輸入品で自社に向けて海外から輸送中のもの(貿易条件によって自社在庫として計上すべきかが決まる)

- 4.自社が購入したものだが、自社に納入されたら検収ではなく、仕入先を出荷したり、自社管理以外の倉庫に納入されたら自社の資産になるというような条件で取引を行っているもの

どこまでを積送とするか事前に擦り合わせ

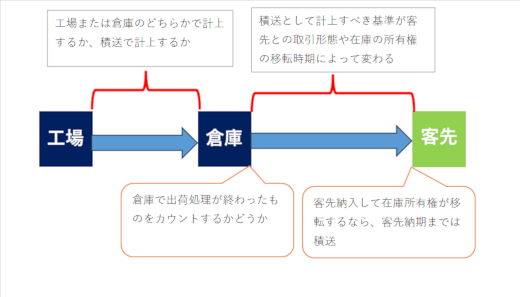

また、積送品はその倉庫にないものと書きましたが、厳密には棚卸当日の倉庫には客先に対して出荷処理が終わっており、納品書や伝票が出てしまっているものが置いてあることがあります。

この場合、ストア等の特定の場所にある在庫は、その倉庫でカウントするのかしないのかという点を事前に取り決めておく必要があります。

倉庫ごとに運用を変えてもよいと思いますが、やりやすいのは統一してしまう方法です。出荷処理が終わってトラックへ積むだけの状態になっており、受注システムでは出荷済みの扱いになっているものは、積送でカウントするので現物に棚札をつけて倉庫ではカウントしないといった統一ルールを作って周知徹底するという方法です。

昨今、業種によっては仕入先、グループ会社や下請先に自社製品の一部または全部を製造委託し、そうした会社から客先や自社倉庫・工場へ直送する形態のサプライチェーンが多いかと思います。こうした場合、仕入先から出荷したものがいつ自社の資産(もちもの)となっているかを理解し、オーダーごとに条件が違うなら、それにあわせて積送品もそれぞれについて計上する必要があります。

例えば以下のような違いがある場合、それぞれの違いを加味して積送の基準を分けて運用することになります。

- 下請先Aに対しては、Aから出荷された時点で自社の在庫となっている

- 仕入先Bに対しては、Bから出荷されたものが自社の倉庫で検収されてから自社の在庫となる

- 仕入先Cは、普段当社の客先へ直送を行っている。当社と客先との間の契約では、客先検収されるまでは当社資産だが、Cと当社との契約ではCが出荷したと同時に、当社資産に移転する

海外子会社や海外取引先からの輸入品

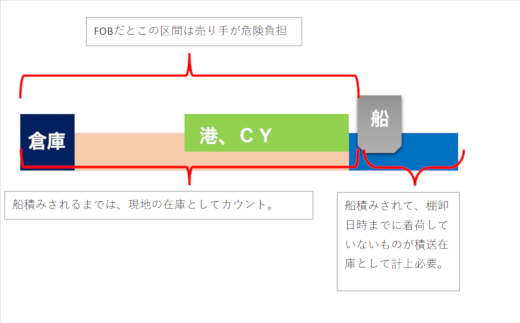

輸入品は輸送の時間が長く、近い国でも船便なら現地工場を出てから14日前後、遠い国であれば、50日以上かかる航路もあります。こうした輸入品を積送品としてカウントするか否かは、貿易条件によります。一般には、危険負担が当社に移転するとその時点で棚卸の対象とすることが多いですが、在庫の資産がどちらか、という観点で言うとこれには少々矛盾もあります。というのも、危険負担の移転と所有権の移転は別問題で、契約で特段定めない限り、通常は検収を上げて支払いを完了しないと在庫の所有権は移転しません。

この為、貿易条件がFOBであっても、EXWであっても、輸入品は積送扱いにせず、あくまで自社倉庫に納入されてから在庫編入するという考え方もありますが、実務ではほとんど貿易条件の危険負担と一致させています。

グループ会社間の取引で見ると、例えば、現地法人が普段は出荷基準で売上を上げているとしても、棚卸等の決算時期になると貿易条件に則って売上計上するよう補正する場合がありますが、どちらの法人での在庫とするかというのが貿易条件に則って行うと重複や漏れは防ぐことはできます。

FOB現地港、あるいはCIF日本港のような条件の場合、危険負担は現地港での船積みまでなので、船積みされていれば当社の在庫とし、されていなければ現地側の在庫とするという運用となります。

ただしこれらも現物に棚札をつけてカウントすることができませんので、注文書、B/Lやwaybillといった出航のエビデンスとなる書類に基づいてデータから抽出したものを積送在庫として計上していきます。海上輸送中であることが多いことから、こうした輸入品の積送在庫は洋上在庫ともいいます。

「棚卸における積送品とは」に関する記事一覧

- 棚卸に必要な英語表現|実地棚卸立会から棚卸票、英語での在庫用語

- 英語で品質保持期限は何というか

- FIFOとは|先入先出における在庫管理

- 製造や生産におけるFG、WIP、RM、SFGの意味|完成品、仕掛品、半製品、原材料を英語で言うと

- 自動車部品や工場でいわれるストアとは何か

- かんばん枚数の設定・計算方法|かんばんサイクルの1-1-1や1-1-2の意味とは

- ライン側、「ラインそく」とは何か

- パレタイズコードとは

- 段取り替えの意味、その改善方法とは

- 内示とは|発注や注文における内示情報を製造で活用

- 廃却証明書のフォーマットと英語テンプレート|廃却証明書はなぜ必要か

- レスターの意味とは

- 在庫管理でのエクセルテンプレート

- 在庫の横持とは

- シェルフライフの意味とは

- 在庫における粉飾とは

- 在庫金利の考え方と計算方法とは

- 廃棄と廃却の違いは

- 在庫管理の定義

- 不動在庫の定義とルール

- 在庫の日数はどうやって決める?

- 膠着在庫を英語でいうと

- 長期在庫の定義とは|長期滞留のデメリットと処分方法

- 倉庫における錆対策

- 製品と商品の違い

- 内外作区分の意味とは

- 不動在庫と滞留在庫の違い

- 在庫回転期間の業種別目安と計算方法

- 在庫率とは何か

- 在庫管理における最低在庫、適正在庫とは

- 在庫管理の目的と目標設定

- 在庫にまつわる不正の手口

- 棚卸資産と在庫の違い

- 工場在庫と営業在庫

- 在庫の押し込み

- 商物分離のメリットとデメリット

- 受領書と領収書の違い

- CCCの計算式とは

- 在庫の廃棄ルールについて

- デカップリング在庫の意味とは

- 棚卸における出量、欠量とは何か

- 在庫におけるDOHの意味とは|DOHは英語で何の略語か

- SKUの意味と例

スポンサーリンク