廃棄伝票とは

廃棄伝票とは、廃却伝票とも言いますが、製品・商品、部品、材料等を廃棄する場合に使用する伝票です。経理上は、この伝票発行に基づいて廃却損などの処理を行うことになります。言い換えると、この伝票なしで在庫の現物を捨ててしまうと、経理上は捨てたことにならず、在庫が残ったままになりますので、実地棚卸をした際に帳簿上の在庫(棚卸資産)と、現物の在庫との間に差異が発生することになります。棚卸でいう出欠につながります。

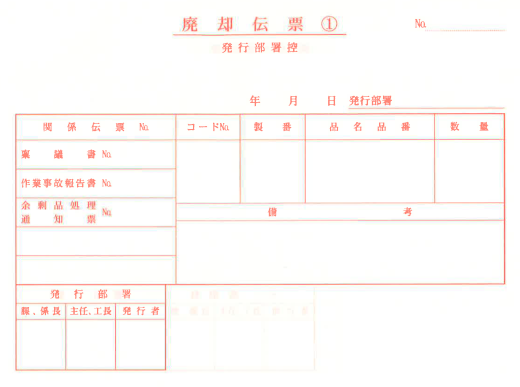

一般に、廃棄伝票に記載すべき事項は、次の通りとなります。複写式のものなら、発行部門の控えと経理部門へ回付する原紙とを分けて運用すると簡便です。

- 廃棄対象となる物品(名称や、製造番号、製品番号、ロット番号など物品を特定できる情報)

- 個数や重量などの数量情報

- いつ廃棄したかの日付情報

- もし稟議書等がある場合、会社の資産を捨てることでもあるため、社内稟議によってしかるべき決裁を経たことを記載する為、稟議書No.等の記載

- 不動在庫か否か

- 廃棄承認者の押印

伝票の例としては下図のようなものがあります。

社内の仕組み上、在庫を廃棄する場合はまず稟議書によってその承認を得る、それから現物を廃却する、廃却した際に廃棄伝票や廃却伝票を発行して経理へまわす、経理で廃却損としての会計処理を行う、という手続きを滞りなく進められることが必須です。

これが例えば、稟議書は発行したが現物を廃棄していない、あるいは現物を廃棄したのに廃棄伝票を発行していない、逆に現物を廃棄していないのに廃却伝票を発行してしまった、といった不適合が発生すると、棚卸資産が狂うことから会社の帳簿がおかしくなります。

以下の1〜4が順番に抜けもれなく進行する仕組みがあることが前提となります。

- 1.廃棄対象の稟議書の発行と承認、決裁

- 2.現物の廃却

- 3.廃棄伝票の発行

- 4.経理での廃棄処理

万が一、廃棄伝票が発行されているのに現物が残っているというような場合、実地棚卸で計上してしまうと出量(帳簿上の在庫よりも実地棚卸の在庫のほうが多い)につながる場合、現物に「棚卸除外」のエフ等を厳重につけて間違えてカウントされることを防ぐことも行われます。

何にせよ経理部門との連携が必要になるので、こうした事態を見つけた場合や速やかに情報共有し対処していく必要があります。

「廃棄伝票とは」に関する記事一覧

- 棚卸に必要な英語表現|実地棚卸立会から棚卸票、英語での在庫用語

- 英語で品質保持期限は何というか

- FIFOとは|先入先出における在庫管理

- 製造や生産におけるFG、WIP、RM、SFGの意味|完成品、仕掛品、半製品、原材料を英語で言うと

- 自動車部品や工場でいわれるストアとは何か

- かんばん枚数の設定・計算方法|かんばんサイクルの1-1-1や1-1-2の意味とは

- ライン側、「ラインそく」とは何か

- パレタイズコードとは

- 段取り替えの意味、その改善方法とは

- 内示とは|発注や注文における内示情報を製造で活用

- 廃却証明書のフォーマットと英語テンプレート|廃却証明書はなぜ必要か

- レスターの意味とは

- 在庫管理でのエクセルテンプレート

- 在庫の横持とは

- シェルフライフの意味とは

- 在庫における粉飾とは

- 在庫金利の考え方と計算方法とは

- 廃棄と廃却の違いは

- 在庫管理の定義

- 不動在庫の定義とルール

- 在庫の日数はどうやって決める?

- 膠着在庫を英語でいうと

- 長期在庫の定義とは|長期滞留のデメリットと処分方法

- 倉庫における錆対策

- 製品と商品の違い

- 内外作区分の意味とは

- 不動在庫と滞留在庫の違い

- 在庫回転期間の業種別目安と計算方法

- 在庫率とは何か

- 在庫管理における最低在庫、適正在庫とは

- 在庫管理の目的と目標設定

- 在庫にまつわる不正の手口

- 棚卸資産と在庫の違い

- 工場在庫と営業在庫

- 在庫の押し込み

- 商物分離のメリットとデメリット

- 受領書と領収書の違い

- CCCの計算式とは

- 在庫の廃棄ルールについて

- デカップリング在庫の意味とは

- 棚卸における出量、欠量とは何か

- 在庫におけるDOHの意味とは|DOHは英語で何の略語か

- SKUの意味と例

スポンサーリンク