ベアリングの世界シェアと市場規模

ベアリングの世界市場

2009年度の主要企業の出荷金額は全世界で凡そ2兆5千億円〜3兆億円と言われている。なお、この年はサブプライム等に端を発する世界的な不況の煽りを受け、多くの製造業で生産量が落ち込んだが、ベアリング業界も同様に打撃を受けた。前年度に比べ、約30%程度落ち込んだと推定される。

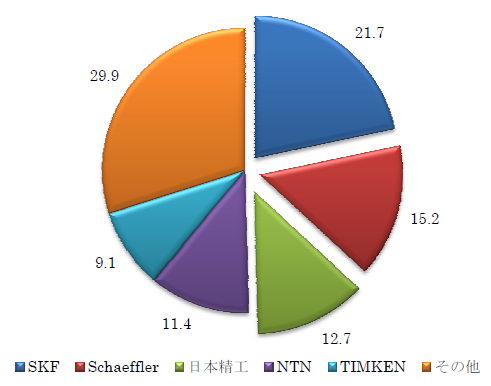

大手5社の推定世界シェア

メーカー別の世界上位企業のベアリング事業売上規模(2009年度)

- 1位 SKF(スウェーデン):推定5500億円

- 2位 Schaffler(シェフラー:ドイツ):推定3800億円

- 3位 日本精工(日本):推定3060億円

- 4位 NTN(日本):推定2800億円

- 5位 TIMKEN(米国):推定2300億円

世界市場では、大手による寡占化が進んでおり、上位3社で世界市場の約50%を占める。ただ、ベアリングの種類や顧客業界によってもシェアは異なり、ミネベア(ミニチュアベアリング世界シェア1位、推定60%)や北日本精機(内径1mm以下の特殊小型ベアリングで世界シェア7〜8割とされる)のように分野を絞り込んで高シェアを持つ企業もある。また、中国やインドなどローカル企業への出資や合弁を通じた生産活動も活発に行われており、大手とは直接・間接的に何らかの関係を持つ企業が多い。また大手間でも事業部の売買等が行われている(TIMKENのニードルベアリング事業をJTEKTが買収する等)。ここ数年では、日本勢のシェアが若干低下してきている。

ベアリングの地域別市場の概況

アジアのベアリングメーカー

アジアは世界市場の40%を占め、特に中国はその急速な成長に伴い、世界の5分の1を占めるほどになった。一方で、日本の需要は減少しつつあり、現在は世界の15%以下と推定される。また、他のアジア諸国のベアリング生産は顕著に伸びており、特にインド、タイ、インドネシア、マレーシア、韓国が急成長している。最も成長スピードがはやい中国市場については、現在ローカルの企業と外資系、さらにそれらの合弁企業とが入り乱れて混在している。アジア圏ではSKFが最大のシェアを持っていると推測されるが、中国単体では日本精工が首位とされる。なお、日本国内では日本メーカーが圧倒的に強い。

中国

中国ベアリング工業会の発表では4000から5000のベアリング製造業者があるというが、他のソースでは2000前後と見る向きもある。民族系メーカーは単独では世界トップクラスの企業と差があるが、年間売上規模が100億円程度から800億円前後の規模のベアリングメーカーが乱立しており、外資との提携・合弁も活発である。最新の決算情報では日本精工が618億円売っており、同国での首位メーカーである。

- 瓦房店軸承集団

- 中国の民族系最大手。国有企業と思われる。瓦房店は中国のベアリング発祥の地でもある。日本のメディアでは年間の売上規模720億円前後と発表されているが、2008年度連結決算上では360億円前後。株式の19%をSKFが保有。ブランド名はZWZ。JTEKTと組み、合弁会社も持つ。ここ数年での瓦房店の連結売上は2006年は22億元、2007年は25億元、2008年が29.7億元と伸ばしている。またステアリングやサービス等を除外した軸受に限れば20億元前後と思われる。なお、輸出は2.4億元となる。直近の純利益率は3.5%。

- 洛陽LYC

- 年産7000万個〜1億個の規模の中国大手の一つ。年間売上約350億円規模。従業員9900人。NTNと組む。2007年時点では中国最大手。LYCのブランド名。シェフラーからの買収案が数年前に持ち上がっていたが、中国ベアリング工業会は異議を表明。その後については発表がない。

- SKF 斯凱孚汽車軸承

- 70%SKFによる出資。SKFの主要納入先は、上海VW、上海GM、一汽VW、神龍汽車、奇瑞汽車、北京現代、長安スズキ、東風日産、長安Fordマツダ、華晨汽車など。

- SKF 斯凱孚(上海)汽車技術

- 100%SKFによる出資。

- NSK昆山

- 日本精工の主力工場で、2億個の生産能力がある。

- NSK 恩斯克軸承

- 生産能力推定:1500万個

- NSK 張家港軸承精密機械

- n.a.

- NSK 常熱恩斯克軸承

- 6000万個

- Schaeffler(China)

- 3.5億ドル(舎弗勒:生産個数不明、富来極汽車軸承 1000万個)

- 人本集団(C&U)

- 3億個

- 襄陽汽車軸承

- 3000万個

- 楽山大洋軸承

- 1000万個

- 済寧精益軸承

- 600万個

- 公主嶺軸承

- 1200万個

- 重慶長江軸承

- 1億個

- Dalian metallurgy & bearings co., ltd.(DYZVブランド、大連)

- n.a.

- NTN上海

- 1300万個

- NTN常州

- 7800万個

- JTEKT:無錫光洋軸承

- n.a.

- JTEKT:大連光洋瓦軸汽車軸

- 150万個

- JTEKT: 光洋六和(佛山)汽車配件

- n.a.

- JTEKT: 光洋汽車配件

- 7000万個

- ハルビンベアリング

- HRBブランド。国営。1.1億ドル

- Huachi bearing group

- HCHブランド。6000万ドルの売上規模。

インド

インド国内のベアリング製造業者の数は100前後とされ、中国に比べるとまだ整地されていないと評されることもあるが、大手メジャーたちは着々と拠点を作り、販路を形成している。ベアリング市場は推定930億円前後だが、市場の25%は未組織市場といわれる。 中国とともに急速に市場が拡大している地域で、合弁型の参入のほか、大手による直接参入もある。SKFがこの市場の30%を持ち、首位となっている。一部では、SKFはインドでの市場占有率80%を目指しているとも言われている。同社は全売上の20%がアジアからのもので、うち3分の2が中国とインドからによるもの。インド内でのシェア2位はシェフラー、日本精工(推定5%前後)がそれに続く。中国よりも比較的小規模な工場が多いが、ベアリング専業と思われる業態も多い。なお、下記日本円による金額は1ルピー=1.87円で計算した場合の金額。

- SKF INDIA

- 売上規模 3.3億ドル=約280億円

- ABC Bearings

- (売上規模13億Rs=約24億円)2006年には日本精工との合弁企業(NSK-ABC bearings)も設立している。

- Bimetal bearings

- (11億Rs=約20億円)

- Tata bearings

- インド5大財閥の一つタタの出資するベアリングメーカー。不二越が技術供与。

- NRB bearings

- (売上規模34億Rs=約63億円)

- TIMKEN

- マヒンドラワールドシティ(特別経済区)内にベアリング工場を持つ。工業市場向け。

- ARB bearings

- NEI(NBC) bearings

- 売上規模:68億Rs=127億円。Jaipur、Newaiに拠点工場を持つ。テーパーローラ−ベアリング事業でNTNと提携。二輪、三輪用に強い。なお、NBCは創業時のブランド名で、NEIに社名が変わってからも残している。2005年にはNTNとの合弁企業も設立。

- HMT bearings Ltd.

- 売上規模:7700Rs=1.4億円(5年前までは2.5憶Rs)。インド国営のヒンドゥスタンマシンツールのグループ企業。売上低迷の原因として、原材料の供給不安を強調しているが、真偽のほどは定かではない。

日本

ベアリングは需要先産業の動向を強く受ける産業であり、国内需要の50〜60%が自動車工業向けである。また生産や販売がグローバルに展開しているところが多く、各国の政治や社会環境、税制、法制等にも直接影響を受け、メジャー同士の競争や合弁、買収によっても国内産業は影響を受けている。 こうした背景により、ベアリング市場調査のためには、調査の範囲を各国の主要メーカー同士の攻防、政治経済などの動向とあわせてみていく必要があり、「国内」市場だけを見ても国内の状況がわかりにくくなっている。

日本国内のベアリング製造業の数は450前後との数字が出ており、従事者は35000人前後である。全事業所の総出荷金額は1兆円を超える。このうちのほとんどが中小規模の事業所(30人未満が6割)であるが、1000人以上を超えるベアリング製造業は4社しかない。この4社で、20%の生産額を持ち、この大手の系列(連結子会社)や下請け等を行っている中小規模の業者によって日本のベアリング業界の主な商流が出来上がっている。中小規模のベアリング製造業で営業担当を置いていないのはこうした背景もある。 製造種別では、ボールベアリング(玉軸受け)が10年ほど前から国内企業の生産量自体は減少し、ここ数年は横ばいであるのに対し、ローラーベアリング(ころ軸受け)は増加している。

国内シェアとしては、日本精工が首位の座を明け渡したことはなく、毎年34〜35%前後と推察される。2位は現在はNTNとされるが、3位であるJTEKTとは頻繁に順位が入れ替わっている(両者とも27%前後)。またベアリングの種別でのシェアではこれら順位も変わる。4位の不二越も順位自体に変動がなく、6%前後とされる。国内のベアリングマーケットは大手3社で実に90%近くにもなる寡占化が進んでいる。なお、外資勢は日本では振るわず、世界最大手のSKFでも1%に満たない。中国大手の人本集団も大阪に支社を持つが、大勢に影響を与えるほどのシェアはない。規模順に、日本精工、NTN,JTEKT,不二越が主要なメーカーであり、中でも冒頭の三社が日本の三大ベアリングメーカーと言われている。不二越は工作機械等の売上比率が高く、ベアリング事業の売上規模は年間450億円程度となる。 日本のベアリングメーカーでは製品のユニット化、多角化が進んでいる。産業用から自動車、家電製品に至るまで、それに組み込む周辺の部品と一体化したものを「ユニット」として提供する動きであり、提供先の産業分野と密接な技術協力により成り立っているため、事業部などの社内体制もそれにあわせて編成されていることが多い。

日本のベアリングメーカーでは製品のユニット化、多角化が進んでいる。産業用から自動車、家電製品に至るまで、それに組み込む周辺の部品と一体化したものを「ユニット」として提供する動きであり、提供先の産業分野と密接な技術協力により成り立っているため、事業部などの社内体制もそれにあわせて編成されていることが多い。 また日本精工やNTN等、欧米列強の牙城を切り崩そうとする挑戦的な動きが数十年前から活発化してきている。ベアリングといっても、産業分野や顧客によりかなり種類や要求品質にも違いがあり、各社ともオンリーワンを狙った経営資源の配分が目立つ。

ヨーロッパのベアリングメーカー

ヨーロッパは世界の3分の1の市場を持つ。うち、ドイツ単独で世界市場の10%強を持つ。SKFが首位だが、Schaeffler(INA、FAGブランド)に猛追されており、僅差となっている。シェフラーの本拠地ということもあるが、乱立するヨーロッパの自動車メーカーや機械産業に絡んだ旺盛な需要があると推測される。この地域は元来、日系メーカーの苦手とする地域で、シェフラーやSKFの牙城を崩そうと数十年前から進出しているが、首位を取るには至っていない。

北米

TIMKENが首位。SKFが2位。北米は、世界需要の25%程度と推測される。その25%のうち、米国とカナダとメキシコの三国で85%を占める。軍需産業ともつながりのあるTIMKENの牙城であるが、2位のSKFも首位を狙い追い上げてきている。TIMKENの2009年度の落ち込みの主要因としては、米国国内企業への依存度が高かった分、他の大手よりも金融危機の影響を大きく受けたものと思われる。

南米

南米ではブラジルが主要マーケットとなる。ブラジル単体で当該地域の60%の需要を持つとされる。なお、ブラジルにベアリング工場を持つ日系企業としては、日本精工、不二越等がある。ここ最近では、JTEKTもブラジルでの拡販に力を入れている。

世界のベアリング主要メーカーの概況ならびに戦略

SKF

スウェーデンに本社を置く世界最大手。SKFは世界130カ国以上で展開するグローバル企業だが、製造拠点だけで100か所以上ある。また公認の販売会社だけで15000はある。SKFによる発表では、ベアリングの世界市場は2008年度で2800億SEKあったものが、2009年度には2450億SEKまで落ちこんだと推定している。これは30%の減少に相当し、概ね業界の減少値と一致している、こうした状況にもかかわらず、SKFはシェアを落とさず、首位の座を守った。大別すると、次の3事業部で成り立っている。これは顧客の属性による分け方を採用しているが、どの事業部もベアリングを扱っており、単にベアリングを供給するだけでなく、産業向けのソリューション事業に力点が置かれている。

| 産業事業部 | OEM客(30業種)向け。ソリューション、ノウハウ |

|---|---|

| サービス事業部 | 産業用補修部品事業、設備資源の有効利用 |

| 自動車事業部 | 乗用車、軽トラック、産業用トラック、バス、二輪等。エネルギーの有効利用のためのソリューション事業、家電、パワーツール、電動モーター等。 |

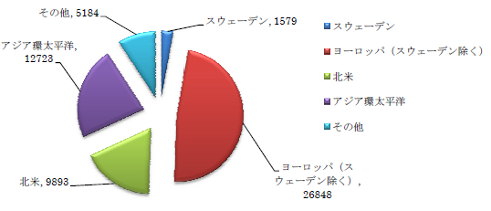

世界2位のシェフラー(Schaeffler)が自動車業界に強みがあるのに対し、SKFは産業用途に強いと言われるが、それを反映した布陣となっている。 最近獲得した重要企業としては、米国に本社を置くPEER Bearing companyがある。これにより中国とタイの製造拠点も同時に獲得している。 SKFの顧客の所在地だが、売上を上位国別に見ると15.6%が米国、13.8%がドイツ、10.9%が中国となっている。なお、地域別は下記の通り。

SKFのエリア別売上高

SKFの人員構成と配置

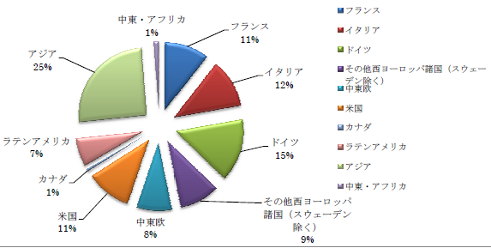

SKFは100の製造拠点を持つとされるが、地域別の従業員数からどこに力点が置かれているのか見ることができる。

国別従業員数

フランス 3752、イタリア 4132、ドイツ 5352、その他の西ヨーロッパ諸国(スウェーデン除く)3395、中東欧 2975、米国 3829、カナダ 200、ラテンアメリカ 2414、アジア 9026、中東・アフリカ 435

SKF 製造拠点例(一部)

- SKF USA Inc

- SKF Osterreich AG

- SKF Espanola S.A.,

- SKF Polska Spolka Akycyjna

- SKF Bearings Bulgaria EAD

- SKF Ukraine

- SKF Actuators AB

- SKF do Brasil Limitada

- SKF Argentina S.A.,

- SKF India Ltd.,

- SKF Couplings Systems AB

- SKF Sealing Solutions AB

- SKF Transmission AB

- SKF Automotive Components Corporation

- SKF Sealing Solutions Korea Co., Ltd.,

- PT.SKF Indonesia

- SKF de Mexico S.A. de C.V.,

- SKF Technologies(India)Private Limited

Schaeffler Group(シェフラー グループ)

INA、FAG、LuKを主要ブランドに持つ世界第2位のシェアを持つ総合ベアリングメーカー。SKFと首位の座を争い、世界市場では3位の日本精工に猛追されるも順位が入れ替わったことはない。Schaeffler家が所有しており、未上場。豊富なボールベアリングのラインナップは40000種にも及び、60近い業界に供給する。ベアリングとしてのFAGブランドは100年以上の歴史を持つヨーロッパ屈指のブランド。グループ全体では、73億ユーロ(1ユーロ114円ならば8322億円)の売上を持ち、うち、Automotive部門が60%、他の産業や航空宇宙部門が40%となっている。全世界50カ国以上に180の生産・販売拠点を持つ。従業員は約61000名。自動車業界には特に強い。ベアリングに隣接する自動車用・機械用部品も得意とする。

日本精工

国内最大手、世界シェア3位のベアリングメーカーで、全事業の凡そ9割がベアリングに関する事業。また中国でもシェア1位(618億円)。国内シェアは3割強とされる。全事業の売上規模は5800億円。 同業では最も早い時期からグローバル化を進めてきており、世界28カ国に195か所の生産・販売・技術の拠点を持つ。各国の生産拠点の数は、イギリス5、ドイツ1、イタリア1、ポーランド4、アメリカ7、ブラジル1、タイ2、インドネシア3、マレーシア2、インド3、日本22、中国10、韓国2となっている。 顧客セグメントにより組織が分かれており、大きくは「産業機械事業」と「自動車事業」の二つの事業軸を持つ。ベアリングのほか、液晶パネル用露光装置やメカトロ製品も製造する。地域別売上比率は、全事業では日本が49%、米州12%、欧州17%、アジア22%となっている。

日本精工によれば、ベアリングの世界の総需要は、自動車・産業機械ともに2012年においても過去のピーク時のレベルに戻るか戻らない程度で本格的な成長再開はそれ以降との見通しである。こうした状況の中、同社が特に注視しているのが、「新興国におけるボリュームゾーンと言われる巨大マーケットの出現による競争の激化」と「自動車の電動化に象徴される急速な技術革新」の二つである。

自動車事業ではハイブリッドや電動化に象徴される技術革新への対応を重視。ベアリング使用量の数量減少を強みでもあるハイブリッド向けのベアリング、電動化に伴うモータやアクチュエータで新需要の開拓を行い乗り切る考え。また新興国への拡販にも注力していく。産業機械事業では風力発電、鉄道車両、鉱山建機等の環境・インフラ・資源分野へ注力していく。

自動車向けについては主要メーカーの在庫調整の終了や各国の販売優遇の効果により、金融危機後から回復傾向が顕著に見てとれる。また新興国向けのハブユニットが好調であり、今後中国・ASEANでの生産能力の増強を進めていく。海外生産品に対する現地材料・現地部品の調達拡大、全方位での外部調達費用の削減についても進める。

日本以外では1国での売り上げが最大となっている中国については、現在の10拠点から11拠点への拡大を計画(瀋陽)、2013年には中国単体で1000億円の売り上げを視野に入れている。

NTN

世界シェア4位のベアリングメーカー。全事業の売上規模は4500億円。直近の発表では3100億円が軸受によるもの。他には等速ジョイントや精密機器を主力製品とする。海外従業員の比率、海外売上高ともに60%を超える。新興国では中国・インド・ブラジルに注目している。生産能力の増強を計画しており、現地・現物・現人の考えのもと、現地の材料や設備を使って強化していきたい考え。中国では6拠点で軸受、等速ジョイントを生産する。

直近の発表では、産業機械向けとしては中国・アジア地域では建機向け、欧州では航空機向け、欧州・中国で鉄道向けのベアリングが増加した。自動車向けとしては、中国・アジア地域で客先重要の回復により数量自体は回復しつつある。

風力発電機向けの大型ベアリングについては、早い段階から注力しており、日系の他メーカーに先んじて海外での生産を開始した。韓国の自動車部品大手のセオハン(現代グループと強い関係を持つ)と組み、現地に工場を建設。フランスにも計画している。風力発電機用ではNTNの世界シェアはSKF,シェフラーに続く3位。20%程度とされる。

2007年に買収した仏SNRはルノーが子会社として保有していたベアリングメーカー。欧州での展開を中国よりも優先していたが、この戦略が仇となり、中国での展開に出遅れた。経営戦略でも1000億円達成を目指している期限が日本精工よりも数年先となっている。

TIMKEN

47工場、26カ国に拠点を持つ米国最大のベアリングメーカー。テーパーローラ−ベアリングを主力製品とする。軍需産業とも結びつきが強い。また鉄鋼部門を自社内に持つため、鋼材の供給不安等に怯える必要がない。 鋼材分野では日本の大同特殊鋼と業務提携している。大同側としてはTIMKENが持っているインドの販売網をそのまま使える点に魅力を感じている模様。売上規模は、2009年は30億ドルとなっているが、前年は50億ドルで大手の中でも米国企業への販売が多く、金融危機の影響を最も強く受けている。

2009年度の地域別の売上金額の比率は、米国(61%)、ヨーロッパ(17%)となっている。米国の比率が高いのは過去3年で変わっておらず、過去には少ない場合でも66%、多いときには70%以上の売り上げが米国内からのものである。SKF, Schaeffler, NTN, JTEKT, NSKを競合とするが、鉄鋼(材料)ビジネスも手掛け、こちらは競合の顔触れが大きく異なる。2009年12月にいくつかの拠点工場を売却している。現存する自動車やプロセス産業用の製造拠点は次の通り。南アフリカ、イタリア、フランス、イギリス、ルーマニア、ブラジル、インド、ポーランド、カナダ、中国。

| Mobile industries(自動車) | 1245 |

|---|---|

| Process industries(プロセスインダストリー) | 806 |

| Aerospace and Defense(宇宙航空、防衛) | 417 |

| Steel(鉄鋼) | 672 |

| 合計 | 3141 |

JTEKT

トヨタ系列のメーカーで、国内を代表する大手3社のうちの1社。元はKOYOブランドの光洋精工。事業は大別すると、「機械器具部品」(ベアリング、ステアリング、駆動系)と「工作機械等」に分けて計上されている。グローバルに展開する企業であり、ベアリングの製造拠点は次の通り。日本に5工場、欧州に7工場、北米に3工場、アジア・オセアニアに9工場となっている。

最近の大きな動きとしては、米国最大手のTIMKENから相乗効果を見込んだニードルベアリング事業を買収しており、製造・開発拠点(12生産拠点、3開発拠点)や人員(3400人)を引き継いでいる。この結果、TIMKENの持つ優良顧客である米ビッグスリー(GM社,フォード社,クライスラー社)、ルノー、フォルクスワーゲン、プジョー等との取引関係のほか、建機大手のキャタピラー、農機のディア(世界最大の農機メーカー)なども引継いだ。TIMKENのニードルベアリング事業の売上は全盛期で約600億円前後(世界2位)。ニードルベアリングとしてはKoyo-Torringtonブランド、テーパーローラ−やボールベアリングはKoyoブランドを用いているが、両者の営業部隊を統合して首位を狙う。

2010年度の重点施策として、現地調達拡大、現地材採用、グローバル生産体制再構築の継続、低コスト化、小型・軽量化技術、商品開発の強化を掲げている。特にベアリング事業については、中国・インド・南米を重点地域としており、分野としては、鉄鋼、風力発電、工作機械、鉄道車両、市販に注力するとしている。ターゲットとしては、新興国を中心に民族系メーカーへの拡販を標榜している。鉄道に関しては国内シェア向上後、海外への新規参入も視野に入れている。

なお、ベアリングの海外の主要工場はルーマニア、イギリス、米国、タイ、フィリピン、韓国、中国等。

ベアリングの売上規模は2000億円前後と見られる。日本大手3社のなかでは新興国市場で後れを取っており、どの新興国でもシェアは5%以下とされる。 ここ最近では南米での営業体制を強化しており、ブラジルでの首位メーカーであるフィアット(推定21%のシェア)、2位のフォルクスワーゲン、米GMにも納入している。

不二越

NACHIブランドで展開する準大手ベアリングメーカー。年間売上1075億円のうち、4割に相当する450億円前後がベアリング事業によるものと推測される。販売地域は、売上の約50%がアジア・オセアニア・中近東エリアであり、北米と南米で30%、残りがヨーロッパとなっている。市場別では約50%が自動車業界向けとなっている。海外のベアリング製造拠点としては、中国、タイ、ブラジルなど新興市場を狙った生産能力の増強を行っている。

ミネベア

NMBブランドでミニチュアボールベアリングを主力とするメーカー。上述のメーカーとは厳密には市場が異なる。世界シェア60%を持つとされる小径、ミニチュアベアリングのほか、同じく世界シェア50%を持つ航空機用のロッドエンド(滑り軸受)やHDD用のピボットアッセンブリー(60%)等のメカニカルパーツ、各種モーター、液晶用のバックライト、インバーター、計測機器、スピーカー等を主力製品とする。総売上規模は2200億円。直近では2010年3月期の決算が出ているが、他のベアリングメーカーと同様、売上高、営業利益ともに落ち込んでいる。「機械加工品事業」と「電子機器事業」を二つの柱とし、ベアリングに関わるのは前者。期後半には、ボールベアリングを中心に市場回復により生産が増加した。機械加工品事業の売り上げは1070億円。このうち、メカニカルパーツやねじ、防衛関連製品を除いた金額がベアリングの売上になる。販売先エリア別では、日本を除くアジアで52%になる。国内は23%、北米13%、欧州10%となっている。

ミネベアの歩みは「市場全体のマジョリティーを狙うのではなく、中核技術を生かした特定分野における事業展開によって地位を固め、収益を確保する」という社長の言葉に凝縮されている。顧客市場別では、PC及び周辺機器(31%)、OA及び通信機器(13%)、自動車(11%)、航空宇宙(11%)、家電(9.5%)となっており、グローバルに展開する大手ベアリングメーカーとは構成がかなり異なる。また、他社から事業買収で事業を拡大していく傾向がある。顧客企業の多くがアジアを生産拠点としているため、それにあわせて全売上のうち79%はアジア(日本以外)で製造している。海外での生産高が92%になる。

開発拠点としては、日本、ドイツ、タイ、米国の4エリア、生産拠点はタイ、中国、日本、米国、シンガポール、マレーシア、スロバキア、英国等にある。ベアリングの主要製造拠点は下記の通り。

- NMB-Minebea Thai Ltd.(タイ、ミネベア最大の生産拠点)

- Minebea Electronics & Hi-Tech Components(Shanghai)Ltd.(中国)

- NMB Singapore Ltd.(シンガポール)

- Pelmec Industries(Pte.)Ltd.(シンガポール)

- New Hampshire Ball Bearings, Inc.(米国)

- NMB-Minebea UK Ltd(英国)

- Myonic GmbH(ドイツ)

- Myonic s.r.o(チェコ)

なお、現状では月産2億個の生産能力を持ち、製造設備も軽井沢工場で開発している。軽井沢では月産18万個程度しか製造しないが、この拠点はベアリング事業のマザー工場であり、製造装置やライン、加工・組み立て技術を開発してタイや中国などの海外拠点に供給する役割を担う。

今後の主要戦略としては、ボールベアリングの一貫生産工場をタイに建設することを決定し、ボールベアリングは3年で月産2億5千万個強の体制を目指す。この分野には3年で484億円を投資する。

技術開発の動向としては、ミニチュアベアリングのさらなる小型化を進めており、外径1.5mm、内径0.5mmの世界最小ベアリングを開発。また、すべり軸受け、流体軸受を対象にした材料、潤滑剤等の技術、低発塵、長寿命化を指向している。

ベアリングの種別シェア

深溝ラジアルボールベアリングが世界のベアリングの30%を占めると言われる。また、テーパーローラ−ベアリングが全体の20%を占めるとされる。もっとも、ハブユニットの登場でここ20年、自動車用のテーパーローラ−ベアリングは、これらのハブユニットに置き換わりつつあるため、売上は下がり続けていたが、近年は風力エネルギーやインフラ整備のための建機、整地されていない場所での走行が想定された各車種の需要により戻りつつある。

ベアリングの技術

日本をはじめとする成熟市場では電動化へ対応可能なベアリングが求められ、反対に新興市場では低価格で耐久性の高いものが求められるため、各社とも市場や顧客によって提供する製品を分けている。

現在、自動車1台に用いられるベアリングは凡そ120個程度と言われ、ハイブリッドをはじめとする電動化により使用量の減少が見込まれている(ある種のベアリングは増えるとの予測もある)。自動車が電動化しても、変速機や車軸など回転運動する軸を支える機械要素としてベアリングは欠かせない部品であり、技術的にはより「小型軽量化」「摩擦損失の低減」を目指したものが開発されている。国内最大手の日本精工は、現にハイブリッド車(HEV)でも高いシェアを持つ。

プリウスに採用された摩擦損失の小さい大径の転がり軸受けでは、保持器を鉄製から樹脂製に変え、限りなく凹凸をなくすことで油の撹拌抵抗を下げ、鉄製のものに比べて供給油量が同じならば摩擦損失が30〜40%も低減した。

また、小型軽量化については材料技術による進歩も大きく貢献しており、表面に微細な炭化物を析出させ、表面硬度を高める技術が実用化されている。従来の浸炭処理だけに比べ、10倍の長寿命となり、耐久性を従来品と同じに設定した場合、大幅な小型化が可能となる。

小型化に伴い、HEVではモーターの高速化が前提となる。従来のベアリングは、高回転になると遠心力で潤滑油が内輪から外輪に向かって流れ、内輪の潤滑が不十分になり焼付きを起こす。開発品では、こうした焼付きの防止も実現している。

スポンサーリンク